[Write a primer on TraFi] TraFi Story - Will the financial world be set up the way it should?

Tác giả: Trang Hồ & Thảo Ngân

Dưới đây là 1 bài viết dự thi bounty Write a primer on TraFi (Vietnamese Context). Superteam Vietnam đăng lại bài viết này với mong muốn góp phần tăng cường hiểu biết về tài chính truyền thống từ đó hiểu được lý do tại sao trong tương lai chúng ta cần tới DeFi. Bài viết gốc có thể tìm được tại đây.

Theo báo điện tử Đảng Cộng sản năm 2022, vai trò của tài chính toàn diện trở nên quan trọng hơn để đảm bảo mọi người dân và doanh nghiệp có thể tiếp cận các nguồn lực và giải pháp tài chính phù hợp, nâng cao khả năng ứng phó, vượt qua những hậu quả do thiên tai, dịch bệnh gây ra, hướng tới sự ổn định và phát triển bền vững. Tuy nhiên số liệu của Ngân hàng Nhà nước (2019) cho biết có khoảng 50% người dân chưa tiếp cận được dịch vụ tài chính chính thức và có thể vẫn phải lựa chọn sử dụng các nguồn tài chính khác nhiều rủi ro hơn. Do đó, trong khuôn khổ bài viết này, chúng tôi sẽ đưa ra những kiến thức tổng quan nhất về tài chính truyền thống, xu hướng cũng như là đề xuất để nâng cao hiểu biết tài chính cho người dân Việt Nam.

1️⃣ Tài chính truyền thống

Khái niệm

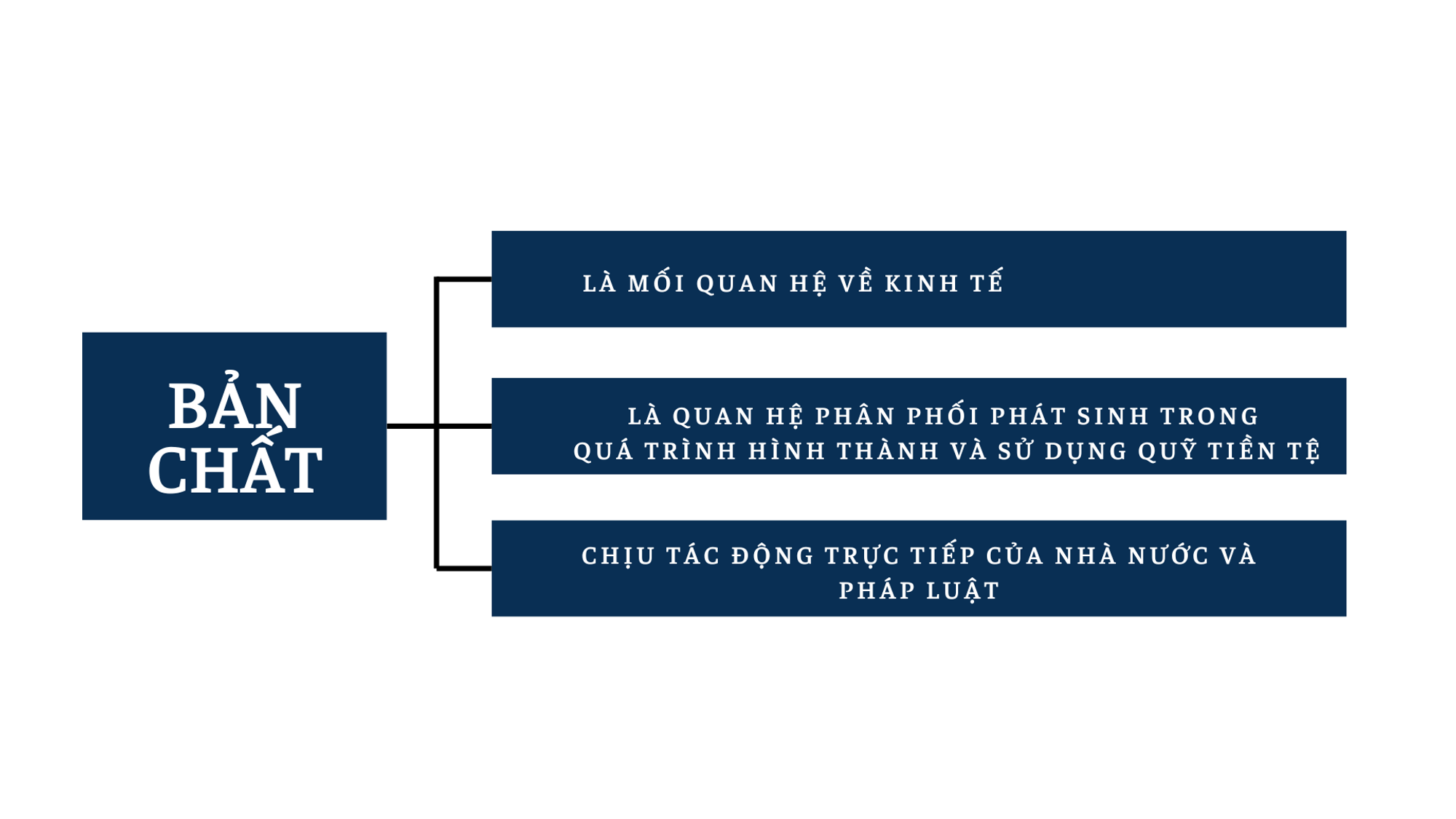

Tài chính truyền thống (TraFi - Traditional Finance) được ra đời khi có sự sản xuất hàng hóa và tiền tệ. Đồng thời, sự xuất hiện của nhà nước khiến cho các hoạt động tài chính phát triển ngày càng mạnh mẽ hơn. Có thể hiểu đây là phương thức huy động, phân bổ và sử dụng nguồn tiền nhằm đáp ứng nhu cầu của các chủ thể kinh tế – xã hội.

Bản chất

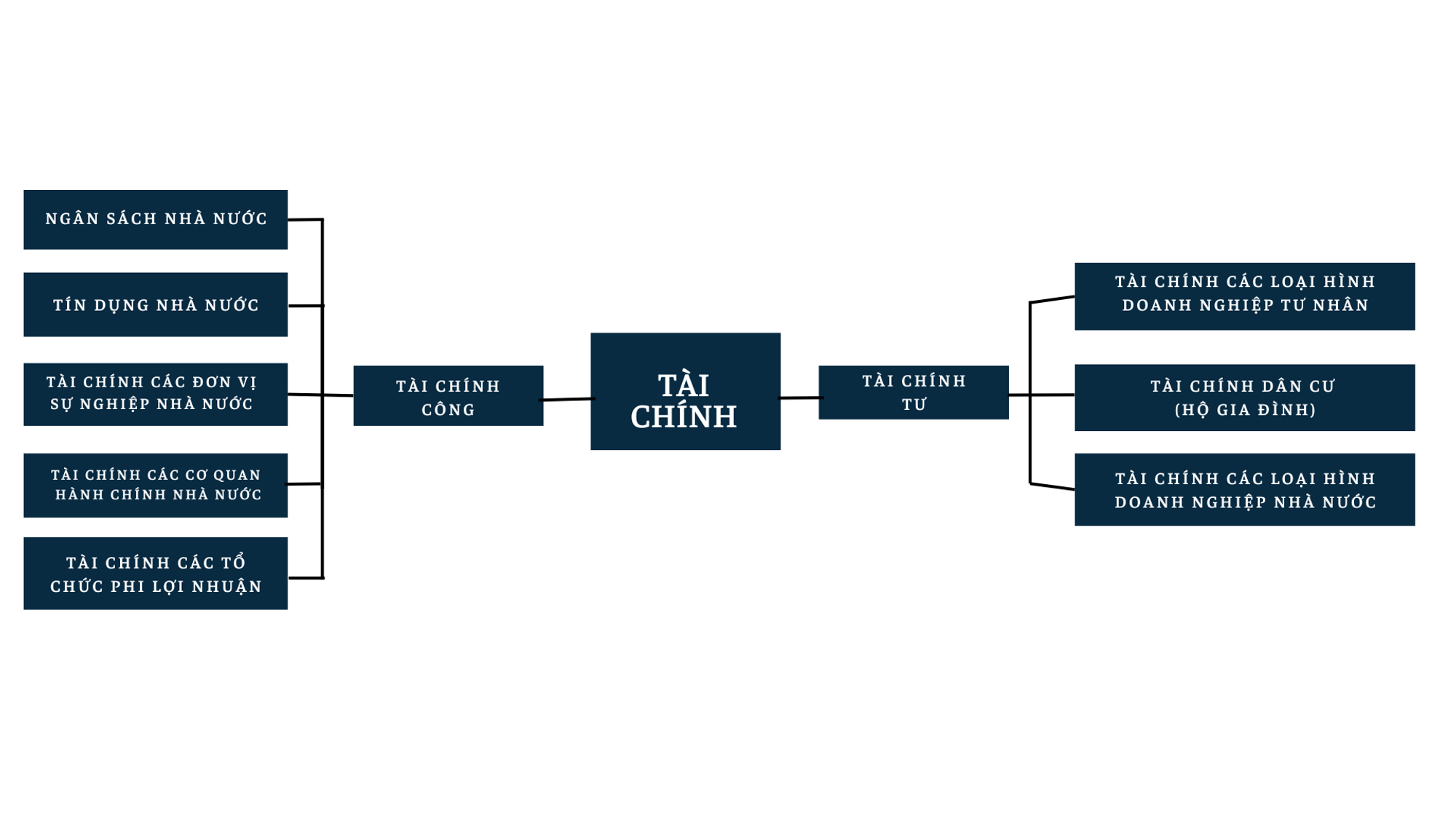

Cấu trúc của hệ thống tài chính truyền thống

Hệ thống tài chính là tổng thể các quan hệ tài chính trong các lĩnh vực hoạt động khác nhau của nền kinh tế - xã hội, nhưng giữa chúng có mối quan hệ hữu cơ với nhau trong quá trình tạo lập, phân phối và sử dụng các nguồn lực tài chính, các quỹ tiền tệ ở các chủ thể kinh tế - xã hội hoạt động trong các lĩnh vực đó.

Căn cứ vào hình thức sở hữu các nguồn lực tài chính

Căn cứ vào mục tiêu của việc sử dụng các nguồn lực tài chính trong việc cung cấp hàng hóa dịch vụ cho xã hội

2️⃣ Các xu hướng phát triển của TraFi

FinTech - làn sóng công nghệ làm thay đổi tài chính thế giới

Khái niệm FinTech

Cách mạng 4.0 diễn ra mạnh mẽ và tạo ra nhiều chuyển biến trong nhiều lĩnh vực. Đối với tài chính, sự ra đời của FinTech (financial technology - công nghệ tài chính) là một ví dụ điển hình. FinTech được hiểu là công ty hoặc đại diện các công ty kết hợp các dịch vụ tài chính với các công nghệ hiện đại, sáng tạo.

FinTech không chỉ thay đổi bộ mặt của hệ thống ngân hàng truyền thống mà còn giữ vai trò quan trọng trong việc phổ cập tài chính toàn diện tới người dân, giúp thúc đẩy phát triển và nâng cao công bằng xã hội. Theo PwC, có đến 83% doanh nghiệp dịch vụ tài chính truyền thống sẽ bị các công ty FinTech thay thế một phần trong hoạt động kinh doanh, chỉ tính riêng trong ngành ngân hàng thì con số này lên đến 95%.

Hệ sinh thái của FinTech

Sự thành công trong đổi mới và cải tiến của FinTech so với tài chính truyền thống

FinTech phát triển mạnh nhất ở Việt Nam là trong phân khúc thanh toán, đặc biệt là ở loại hình ví điện tử. MoMo hiện là công ty FinTech đang dẫn đầu thị trường FinTech tại Việt Nam. Tuy nhiên, trong từng lĩnh vực FinTech đều ứng dụng công nghệ mới và có ưu điểm nổi trội. Cụ thể như sau:

Lĩnh vực ứng dụng công nghệ mới Ưu điểm Thanh toán và chuyển tiền, thương mại điện tử - Cạnh tranh thành công với ngân hàng thể hiện qua khối lượng giao dịch lớn và hợp tác chặt chẽ với nền tảng giao dịch lớn nhất thế giới

Mức chi phí giao dịch thấp hơn nhiều so với các ngân hàng. | | Cho vay | - Hoạt động theo mô hình peer-to-peer (P2P), cung cấp một nền tảng để kết hợp khách hàng vay với người cho vay;

Cạnh tranh thành công với các ngân hàng sau khủng hoảng năm 2008 do các ngân hàng từ chối cho vay đối với một số nhóm khách vay, gồm cả các doanh nghiệp nhỏ, vì mức rủi ro cao; | | Quản lý tài sản và đầu tư | - Sử dụng công nghệ tư vấn tự động (robo-advising) để cung cấp cho khách hàng cơ cấu đầu tư tương ứng với sở thích đầu tư và lược đồ rủi ro của họ; - Chi phí bảo trì hàng năm thấp hơn các ngân hàng

Phân bổ tài sản nhàn rỗi của khách hàng và phòng ngừa rủi ro và nhận hạn mức tín dụng cho các tài sản này. - Có thể tiếp cận được toàn bộ dân chúng. | | Neobanks (các ngân hàng kỹ thuật số) | – Cung cấp những dịch vụ di động thuận tiện trên cơ sở hạ tầng ngân hàng hiện tại, cũng như thiết lập cơ sở hạ tầng mới hoàn toàn.

Sử dụng tính linh hoạt của các quy định ngân hàng.

Phí của các dịch vụ thấp hơn và lãi suất của các sản phẩm tiết kiệm lại cao hơn | | Phân tích, lập kế hoạch và quản lý tài chính cá nhân | - Cho phép người dùng truy cập xếp hạng tín dụng và lịch sử tín dụng của họ, cũng như lưu giữ hồ sơ của tất cả các sản phẩm tài chính của khách hàng – một dịch vụ hoàn toàn miễn phí. -Trong lĩnh vực lập kế hoạch và phân tích: cung cấp nền tảng trực tuyến cho các nhà quản lý dự án để quản lý ngân sách, hóa đơn và báo cáo | | Bảo hiểm | - Cung cấp các công nghệ mới trong kinh doanh bảo hiểm thay vì phân phối sản phẩm thông qua mạng lưới đại lý ngoại tuyến có mức phí tổn có thể lên tới 20% dưới hình thức hoa hồng. Kết quả là các dịch vụ trở nên rẻ hơn. | | Cơ sở hạ tầng và các dịch vụ hỗ trợ | - Các công nghệ liên quan đến an ninh, hoạt động với big data, các cơ chế chấm điểm cho người vay, các nền tảng, ví dụ, về sắp xếp các khoản vay hoặc thanh toán di động;

Các công ty này không cạnh tranh, mà hợp tác với ngân hàng |

Thách thức FinTech phải đối mặt

Nếu FinTech không quản lý một cách thích hợp với những danh mục đầu tư của các dự án FinTech thì các công ty tài chính sẽ dễ bị ngập trong vô vàn công nghệ FinTech. Do lựa chọn ra dự án FinTech có tiềm năng luôn là một thách thức. Nhiều khách hàng sử dụng dịch vụ của các công ty FinTech khác nhau cho các nhu cầu khác nhau. Do đó, trong quá trình cạnh tranh để tìm kiếm khách hàng thì kỹ năng quản lý khách hàng giữ một vai trò rất quan trọng. Các định chế tài chính truyền thống và start up thì FinTech đều phải đối mặt với nhiều thách thức về pháp lý như yêu cầu về vốn, chống rửa tiền, bảo mật và an ninh. Đối với các định chế tài chính truyền thống, chi phí để đáp ứng với những yêu cầu pháp lý và để cạnh tranh với các start-up FinTech có thể sẽ là một khoản lớn. Nếu các công ty FinTech không có kế hoạch và kinh nghiệm trong việc tích hợp đồng bộ, các quy trình nghiệp vụ ngân hàng truyền thống ở nhiều lĩnh vực thì có thể trở nên không tương thích với công nghệ và các mô hình kinh doanh mới mà định chế tài chính đó đang hướng tới sử dụng. Ngoài ra, đối với các ứng dụng FinTech, thông tin cá nhân cá người dùng có thể lưu trữ trên điện thoại di động mà đôi khi bị đánh cắp hoặc để bị lộ. Đối với các định chế tài chính truyền thống, chi phí để đáp ứng với những yêu cầu pháp lý và để cạnh tranh với các start-up FinTech có thể sẽ là một khoản lớn. Do đó yêu cầu đặt ra cho các công ty tài chính này cần phải có yêu cầu cao về bảo mật và quyền riêng tư. Các công ty tài chính FinTech còn phải đối mặt với thách thức quản lý rủi ro. Bởi vì môi trường cho vay hiện tại khác rất nhiều so với trước đây do điều kiện lãi suất cực thấp hiện tại ở các thị trường tài chính. Vì vậy điều quan trọng đối với các công ty FinTech có liên quan đến việc cho vay là nhận thức môi trường cho vay hiện tại sẽ tác động đến họ như thế nào.

Tình hình phát triển FinTech ở Việt Nam

Hiện tại, có 78 công ty FinTech đang hoạt động tại Việt Nam, trong đó có nhiều công ty đang được các nhà đầu tư nước ngoài và trong nước rót vốn.

Có khoảng 72% công ty FinTech lựa chọn hợp tác với ngân hàng để cùng kinh doanh, cung ứng dịch vụ. Hợp tác giữa ngân hàng với FinTech sẽ là tiền đề để góp phần nâng cao dịch vụ tài chính-ngân hàng tại Việt Nam

Xu hướng kết hợp giữa Blockchain và TraFi

Khái niệm Blockchain

Blockchain đời giúp cho nhiều nhà cung cấp tài chính phát triển và cung cấp các giải pháp tài chính cho Ngân hàng dựa vào Bockchain. Trong đó, tiền kỹ thuật số là ứng dụng đầu tiên của Blockchain. Tiền kỹ thuật số ra đời với mong muốn phát triển một loại tiền tệ không bị can thiệp hoặc thao túng bởi bất kỳ cá nhân hoặc tổ chức nào.

So sánh TraFi với các giao thức tài chính phi tập trung (DeFi và các giao thức tài chính sử dụng blockchain)

Người dùng lưỡng lự TraFi và DeFi khi ưu tiên chọn sự an toàn hay tính minh bạch

Sự xuất hiện của blockchain đã là nền tảng hàng đầu được lựa chọn sử dụng để hình thành nên hàng loạt giao thức hệ thống tài chính với các lợi thế vượt trội. Tuy vậy, hiện nay hàng trăm nghìn người sở hữu tiền điện tử vẫn sử dụng các nền tảng tập trung được quản lý hoặc kiểm soát bởi một tổ chức trung tâm, chứng tỏ rằng tài chính truyền thống còn giữ được niềm tin và hấp dẫn người dùng hơn tài chính phi tập trung. Ngay cả trong tiền điện tử, vốn ban đầu được xây dựng để phi tập trung, nhưng sau đó hầu hết mọi người lại tin tưởng sử dụng tiền cho giao thức tập trung để giảm thiểu rủi ro đến mức thấp nhất. Lý do cho điều này là mọi người cảm thấy an toàn khi đưa tiền của họ vào TraFi nhờ vào thanh khoản. Trong khi đó, họ coi hệ thống TraFi là rủi ro hơn trong quản lý và đầu tư mặc dù có điểm cộng là tính minh bạch nổi trội. Tại DeFi - Decentralised Finance (tài chính phi tập trung), tiền có thể hoạt động tự chủ, nhưng giống như các thực thể tập trung, thực tế chúng cũng bị kiểm soát bởi một nhóm hoặc một cá nhân. Các chủ thể này về cơ bản hoạt động giống như hội đồng quản trị hoặc nhóm phát triển, tổ chức các cuộc họp và đưa ra các quyết định quan trọng để xác định hướng đi của họ ví dụ như chọn ra những nhân vật chủ chốt cho dự án. Cho nên, với cách vận hành này đã thể hiện cho chúng ta thấy rằng DeFi vẫn chưa quá “phi tập trung”.

Niềm tin người dùng cũng đặt vào giá trị hiện diện của tài chính

Có lẽ điều quan trọng hơn là các dự án tài chính phi tập trung có quy mô tầm cỡ toàn cầu thường không có trụ sở hay một vị trí thực cụ thể mà được xây dựng trên những hệ sinh thái blockchain. Một "phi vụ" nhiều rủi ro là phi vụ mang lại nhiều cơ hội và lợi nhuận cao đáng kể, nhưng không vì thế mà các nhà đầu tư dễ dàng chịu bỏ đồng tiền của mình vào các nền tảng không hiện diện. Điều này cũng đại diện cho lối tư duy truyền thống của phần đa các nhà đầu tư, đây không phải là lối tư duy lỗi thời, có điều nếu theo lối suy nghĩ này mọi người sẽ cảm thấy ít nguy hiểm hơn với các lựa chọn của họ, mặc dù lợi nhuận không nhiều nhưng không khiến cho vốn bỏ ra vướng phải rủi ro và mất đi.

Giữa năm 2019 trở đi, các giải pháp DeFi đã nổi lên như những lựa chọn thay thế cho hệ sinh thái ngân hàng truyền thống/ tổ chức tài chính. Nhiều giải pháp của DeFi rất mới lạ và có thể mang lại mức lợi nhuận cao hơn thị trường TraFi nhưng nhiều nhà đầu tư tại Việt Nam còn bỡ ngỡ với DeFi, vì thế nó đã trở thành một canh bạc làm giàu nhanh chóng cho người giàu (chính xác hơn là người am hiểu về tài chính trong các hệ sinh thái blockchain) hơn là khiến đồng tiền vận hành hiệu quả trên toàn cầu.

Những ưu thế mang tính cạnh tranh cũng là điểm bù trừ cho nhau của TraFi và DeFi

Với cách thức hoạt động của TraFi, chúng ta đã chứng kiến những cải tiến mạnh mẽ đối với ví điện tử và các công cụ quản lý tài sản khác về khả năng truy cập, các tính năng, tính bảo mật, mức độ thu hút nhà đầu tư. Tuy nhiên, tình trạng rò rỉ thông tin người dùng ra ngoài vẫn còn là vấn đề được bàn luận, DeFi xuất hiện khắc phục được phần nào lỗ hổng này nhờ tốc độ giao dịch và tính bảo mật cao. Mặt khác, trong khi TraFi cần có cơ quan chức năng/tổ chức tài chính sẽ kiểm tra và giám sát tất cả mọi thứ nên người dùng phải tuân thủ tất cả các nguyên tắc đề ra, đặc biệt là không được phép thực hiện các hoạt động vượt ngoài khung pháp lý, thì DeFi lại đề cao tự do tài chính, tự trị dòng tiền, mọi kết quả sẽ chỉ dựa vào thuật toán của Smart contract. Nhưng cũng không thể phớt lờ nguy cơ các nhà đầu tư nhúng tay vào những phi vụ rửa tiền, trài trợ khủng bố,... trong smart contract không lành mạnh. Bản chất của DeFi đều được thừa hưởng từ tính chất của Blockchain mà TraFi rất nên cải tiến để trở thành, cụ thể như: Không cần ủy thác bởi bất kì ai, Smart contract của Blockchain sẽ đảm nhận vai trò là bên trung gian thứ 3 của DeFi; Chi phí giao dịch thấp; Khả năng mở rộng số lượng giao dịch, thậm chí số lượt giao dịch có thể lên đến hàng trăm trên một giây tùy mỗi hệ sinh thái thực hiện và tùy vào chất lượng phần cứng… (Ngoài các yếu tố đã kể là tính phi tập trung, sự tự trị, tính rõ ràng, minh bạch…)

TraFi DeFi Tài chính tập trung Tài chính phi tập trung An toàn Rõ ràng, minh bạch Có trụ sở, không gian hiện hữu Không gian mạng, tạo môi trường xanh Người Việt Nam lựa chọn cho mục đích đầu tư sinh lời dài hạn, tiết kiệm Dường như trở thành một canh bạc làm giàu nhanh chóng cho những người am hiểu Tính bảo mật không cao, ẩn chứa nhiều rủi ro mất dữ liệu người dùng Tính bảo mật cao, đảm bảo dữ liệu người dùng Đảm bảo về mặt pháp lý các giao dịch, có sự bảo vệ của pháp luật Mang tính tự trị, các đồng thuận hầu hết tuân theo smart contract và nằm ngoài kiểm soát cá nhân, tổ chức, cơ quan quản lý Giới hạn số lượng giao dịch theo phân cấp người dùng Mở rộng số lượng giao dịch, thậm chí số lượt giao dịch có thể lên đến hàng trăm trên một giây tùy mỗi hệ sinh thái thực hiện Chi trả chi phí cao Chi trả mức chi phí thấp hơn Phải thông qua bên trung gian thứ ba Không cần ủy thác bởi bất kỳ ai (Smart contract được xem là bên thứ ba) Đảm bảo tính thanh khoản Giới hạn thanh khoản trong nhiều loại tiền điện tử Quyền tham gia bị giới hạn bởi bên thứ ba Nhà đầu tư dễ dàng tham gia

Bảng tóm tắt các đặc tính giữa TraFi và DeFi

3️⃣ Sử dụng TraFi một cách thông minh và hiệu quả

Fintech - một điểm sáng cho thị trường TraFi, tuy nhiên cần lưu ý hàng loạt rủi ro của fintech có thể gây ra cho thị trường tài chính: fintech hoạt động dựa trên nền tảng công nghệ số, trên thế giới ảo khiến các giao dịch không kiểm soát được chăt; fintech tiềm ẩn rủi ro bất ổn tài chính, sự sụp đổ hàng loạt các công ty fintech là minh chứng rõ nhất; fintech thường xuyên làm rò rỉ dữ liệu người dùng và thiếu an toàn cho nhà đầu tư với các sản phẩm không có tên tuổi thực sự trên thị trường, các phi vụ lừa đảo…

Hai hình thức tài chính là TraFi và DeFi này (ở đây chúng tôi lấy hình thức này đại diện chính cho các nền tảng tài chính phi tập trung nói chung) dường như đều có thể kết hợp và nên được thiết kế để bù trừ các ưu khuyết điểm của nhau để làm mới toàn bộ ngành tài chính thế giới. Quá trình này đang diễn ra và đồng thời các giải pháp sáng tạo cũng đang phát triển và cải tiến hàng ngày. Ngay cả trong chính hệ sinh thái blockchain, các dự án không đổi mới nhanh chóng sẽ bị giẫm đạp bởi đối thủ. Điều này đã tạo ra một môi trường có nhịp độ cực kỳ nhanh chóng để tiếp tục tạo ra các ý tưởng độc đáo và mang tính cách mạng trong thế kỷ này. Từ blockchain, chúng ta đã thành công với các đồng tiền điện tử được sử dụng hiệu quả và có ích như Bitcoin và sau này là đồng ETH…, đây là những đơn vị tiền tệ mang tầm cỡ vượt trội trong lịch sử đồng tiền nhân loại từ trước tới nay.

4️⃣ Sử dụng TraFi và cách kết hợp TraFi với nền tảng tài chính phi tập trung khác

Kết hợp nhằm hướng đến môi trường xanh và phát triển chất lượng xã hội

Sự phát triển cộng đồng tiền điện tử và DeFi cũng tác động phần nào đến bình ổn kinh tế (tài chính hiện nay có mức lạm phát cao nhất trong 40 năm), biến động hệ thống tiền tệ quốc tế, năng lượng và bất ổn chính trị, nhiệt độ tăng kỷ lục cũng cho thấy sự thiếu hụt lớn trong đầu tư để chống biến đổi khí hậu. Công nghệ tiền điện tử cho phép các nhà máy trang bị các cảm biến an toàn và hệ thống theo dõi dựa trên chuỗi khối để xác minh họ đang tạo ra năng lượng tái tạo và sau đó ngay lập tức biểu thị thông tin đó dưới dạng mã thông báo một lần duy nhất. Từ khi có Blockchain các chính phủ của nhiều quốc gia đã không hài lòng với nền tảng này và giờ đây DeFi lại là nguy cơ đến khả năng kiểm soát tài chính của chính phủ. Bản thân DeFi không chỉ ảnh hưởng đến cá nhân tổ chức tài chính, mà nó còn ảnh hưởng đến lợi ích bình ổn của một quốc gia. Nếu muốn đạt được sự áp dụng chính thống, DeFi và tiền điện tử phải tích hợp một số thực tiễn quản lý và tự quản lý đã mang lại sự ổn định về chức năng cho TraFi. Nhưng cũng có một nhu cầu cấp thiết đối với những người quản lý nền kinh tế toàn cầu là khám phá các giải pháp DeFi và tiền điện tử. Hãy xem xét các cuộc đàm phán với Thái tử Ả Rập Xê Út Mohammed bin Salman để thúc đẩy sản xuất dầu và chống lại việc giá toàn cầu tăng vọt do hậu quả của cuộc xâm lược Ukraine của Nga. Việc các nhà lãnh đạo thế giới phải phục vụ lợi ích của một người duy nhất không được bầu chọn để giải quyết cuộc khủng hoảng kinh tế ảnh hưởng đến tất cả 8 tỷ người trong chúng ta là hình ảnh thu nhỏ của vấn đề tập trung hóa cần được cải tiến của tài chính tập trung truyền thống.

Kết hợp nhằm tăng mức độ thỏa mãn và nâng trải nghiệm người dùng

Các dịch vụ TraFi đang phản ứng hơn bao giờ hết với nhu cầu người dùng, thừa nhận rằng việc áp dụng ngày càng nhiều tài sản tiền điện tử như một lớp đầu tư làm cho khả năng thích ứng và đổi mới trở nên quan trọng đối với sự sống còn của chúng.

Vì hiện giờ người dùng đã dần hiểu hơn về cách thức hoạt động và lựa chọn DeFi coin tiềm năng một hiệu quả hơn khi dùng vốn. Nên họ sẽ duy trì toàn quyền kiểm soát tài sản của họ và tương tác với hệ sinh thái này thông qua các ứng dụng ngang hàng (P2P - Peer to Peer), và ứng dụng phi tập trung (dApps). Tại các nền tảng blockchain dựa trên Smart contract thêm một số công cụ fintech của có thể thu hút nhà đầu tư quy mô nhỏ. Với các sản phẩm tổng hợp của thị trường DeFi, người dùng có thể tham gia vào bất kỳ thị trường nào miễn là có dữ liệu giá. Smart Contract được xem là môi trường được đáng giá cao về độ an toàn. Nhưng sẽ không có giới hạn, các hacker giỏi vẫn có thể tìm ra lỗ hổng nào đó để xâm nhập. Vì thế, DeFi vẫn đang và cố gắng cải thiện nhiều hơn về tính bảo mật cho Smart Contract và các hạn chế, rủi ro khác như thiếu công nhận bởi pháp luật và chính phủ, thanh khoản kém, vấn đề tập trung hóa, flash loan, DeFi Scam... Sự phát triển từ DeFi là tiền đề cho những kết nối mang tính bền vững với nền kinh tế kế thừa và tạo ra một hệ thống tài chính cởi mở hơn. Hình thái này trước đây không lâu đã được là Tài chính có thể lập trình mở (Open Programmable Finance) - ProFi. Chúng tôi nghĩ ProFi có vai trò là cầu nối giữa tính minh bạch và tính toàn vẹn của Blockchain với thế giới tài chính.

Dữ liệu phân tích cho thấy tổng giá trị thị trường của DeFi vẫn duy trì trên 40 tỷ USD trong tuần trước ngày 20/01/2023, giao dịch ở mức khoảng 44,9 tỷ USD. Dữ liệu từ Cointelegraph Markets Pro và TradingView cho thấy 100 mã thông báo hàng đầu của DeFi theo vốn hóa thị trường đã tăng giá, với gần như tất cả các mã thông báo đều phá vỡ mức cao nhất trong nhiều tuần trước ngày lấy số liệu trên.

Một trong những lý do khiến người ta tin DeFi sẽ thay thế TraFi là vì công nghệ mã hóa chuỗi khối giúp các giao dịch an toàn dễ tiếp cận, nhanh và hiệu quả hơn. Nhìn chung, xã hội sẽ được hưởng lợi từ một hệ thống tài chính được nâng cấp và thiết kế tốt. Chẳng hạn DeFi loại bỏ các khoản phí do ngân hàng và các tổ chức tài chính khác tính chỉ để truy cập dịch vụ của họ. Điều này cho phép các cá nhân có quyền sở hữu thực tế đối với tiền của họ một cách đơn giản và không cần xin phép. Vì vậy, nếu muốn gửi tiền, đó sẽ là một quá trình đơn giản và nhanh chóng dù muốn tiền đi đến đâu trên trái đất này. Với đà này, tiền chỉ là phương tiện để giàu có chứ không phải bản thân của cải. Kết quả là, thứ này sẽ lỗi thời khi có thứ gì đó hiệu quả hơn thay thế nó. Chẳng hạn như Google đã thay thế Yahoo, sau này có khi ChatGPT sẽ thay thế Google (ai biết đâu được) và rồi tiền điện tử cuối cùng sẽ thay thế tiền trong xã hội hiện tại của chúng ta. Cuối cùng phải nghĩ đến việc TraFi và DeFi gần như sẽ kết hợp, TraFi mang lại sự tin cậy, quy mô và sự chấp thuận theo quy định, trong khi DeFi mang lại sự đổi mới.

Kết luận

Vượt ra khỏi TraFi, khi tiếp cận với thế giới DeFi nói riêng và tiền điện tử nói chung sẽ có những cơ hội cũng như rủi ro song hành. Nhiều người kiếm được tiền cũng có nhiều người mất tiền từ nó. Do đó, để hạn chế những rủi ro mà mặt trái của DeFi mang lại, hãy đảm bảo bản thân bạn đã trang bị những kiến thức cần thiết về việc đầu tư trước khi tham gia vào bất cứ hình thức tài chính của một hệ sinh thái nào.

Một số phần trong bài viết là ý kiến chủ quan từ góc nhìn của tác giả. Nó không được xem như là lời khuyên đầu tư trong bất kỳ hoàn cảnh nào. Bạn đọc có thể sử dụng để tham khảo cho các quyết định của mình.

Tài liệu liên quan

Angell, P. (2022, Tháng Chín 14). What Is The Difference Between DeFi, CeFi and TradFi? https://screenrant.com/defi-vs-cefi-vs-tradfi-differences-explained/

(2020, Tháng Chạp 29). 7 rủi ro cần cảnh giác khi đầu tư các dự án DeFi. https://remitano.com/forum/vn/post/7999-7-rui-ro-can-canh-giac-khi-dau-tu-cac-du-an-defi#k-t-lu-n

‘DeFi’ and ‘TradFi’ Must Work Together. (không ngày). IMF. Truy vấn 11 Tháng Ba 2023, từ https://www.imf.org/en/Publications/fandd/issues/2022/09/Point-of-View-Defi-Tradfi-must-work-together-Michael-Casey

DeFi should complement TradFi, not attack it: Finance Redefined. (2023, Tháng Giêng 20). Cointelegraph. https://cointelegraph.com/news/defi-should-complement-tradfi-not-attack-it-finance-redefined

Editor, C. M. (2023, Tháng Hai 17). Stablecoins to Connect DeFi and TradFi. CoinsPaid Media. https://coinspaidmedia.com/news/stablecoins-connect-defi-and-tradfi/

From TradFi to DeFi: The path forward for crypto banking. (2021, Tháng Mười 13). https://www.checkout.com/resources/blog/from-tradfi-to-defi-the-path-forward-for-crypto-banking

Nhập Môn Tài Chính—Tiền Tệ | PDF. (không ngày). Scribd. Truy vấn 11 Tháng Ba 2023, từ https://www.scribd.com/document/531271259/Nhập-Mon-Tai-Chinh-Tiền-Tệ

Shrivastava, H. (2022, Tháng Năm 25). TradFi Vs DeFi: Who Will Win The Race? WazirX Blog. https://wazirx.com/blog/tradfi-vs-defi/

The Growing Convergence Of Real-World Applications, TradFi, And DeFi In 2022 & Beyond. (2022, Tháng Giêng 17). https://crypto.news/real-world-applications-tradfi-defi-2022/

TradFi Vs. DeFi: Can Decentralised Finance Eventually Take The Place Of Traditional Finance? (2022, Tháng Bảy 2). https://content.fufi.info/defi/tradfi-vs-defi-can-decentralised-finance-eventually-take-the-place-of-traditional-finance/

TradFi vs DeFi: Differences and Similarities - DeFi Blog. (2022, Tháng Ba 27). DeFipedia. https://defipedia.com/blog/tradfi-vs-defi-differences-and-similarities